把 FOMC Transcripts 作为链上交易策略输入:回测 walkthrough

了解如何把 FOMC 文本变成链上交易策略研究输入,同时避免未来函数,并在实时宏观提醒前先回测。

简短答案

FOMC 文本可以用于链上交易策略研究,但数据来源很重要。

会议 transcript 是历史研究材料,不是实时交易 feed。它们会在会议很久之后发布,所以如果在回测中把它们当作会议当天已经可用,就会产生未来函数。实时工作流应使用预定 FOMC 事件,以及当天公开材料,例如声明、新闻发布会、市场反应和人工确认过的摘要。

正确流程是把宏观假设转成规则,把研究标签和实时输入分开,回测条件,然后从提醒开始。

为什么 FOMC 事件影响链上市场

链上市场 24/7 交易,而加密是今天最清晰的实时表面,但它们仍会受到美元流动性、利率预期、风险偏好和杠杆环境影响。FOMC 日可能同时改变这四件事。

这并不意味着每次会议都有可交易 edge。它意味着测试链上市场规则时,事件上下文应该明确:

- 规则是否允许在 FOMC 决议前触发?

- 声明发布后表现是否不同?

- Hawkish 或 dovish 解读是否改变后续收益?

- 信号是不是只因为一个高波动事件主导了回测才有效?

如果这些问题没有建模,策略会看起来比真实情况更干净。

Transcript、minutes、statement 和实时数据不同

不要把所有 Fed 文件放进同一个桶。

| 来源 | 实际用途 | 风险 | | --- | --- | --- | | FOMC 日历 | 实时事件时间 | 只告诉你时间,不告诉你语气 | | Statement | 当天事件文本 | 需要快速解读和市场上下文 | | 新闻发布会 | 当天定性上下文 | 噪声大,容易过拟合 | | Minutes | 延迟的会议细节 | 会议期间不可用 | | Transcript | 历史研究标签 | 如果当作实时输入会产生未来函数 |

Transcript 适合研究政策制定者讨论了什么,但不应该被当作交易者在事件当天已经知道的信息。在回测里,除非策略明确等待 transcript 发布,否则应把它作为后来的标签或分析层。

定义宏观特征

可用的 FOMC 特征应该足够简单,才能测试:

- 事件窗口:决议前 2 小时到新闻发布会后 4 小时。

- 语气标签:hawkish、dovish 或 neutral。

- 市场反应:发布后的 BTC 收益、美元走势、利率走势或波动率变化。

- 避开规则:事件窗口内不触发。

- 环境拆分:比较 FOMC 日和非 FOMC 日。

从一个特征开始。带有十个宏观标签的规则,很可能比真实交易更擅长拟合过去。

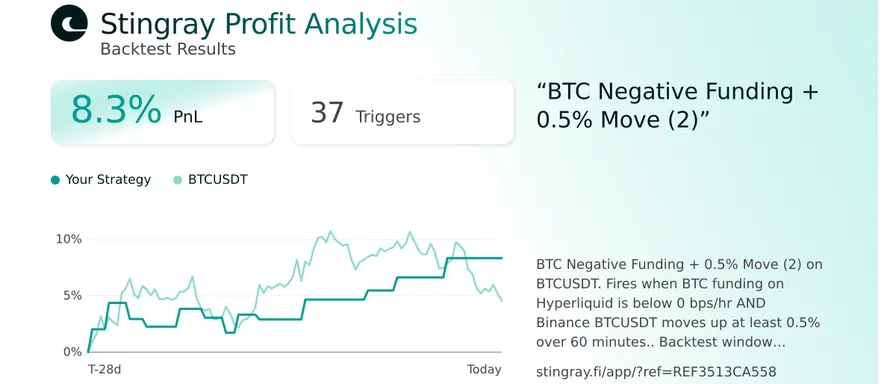

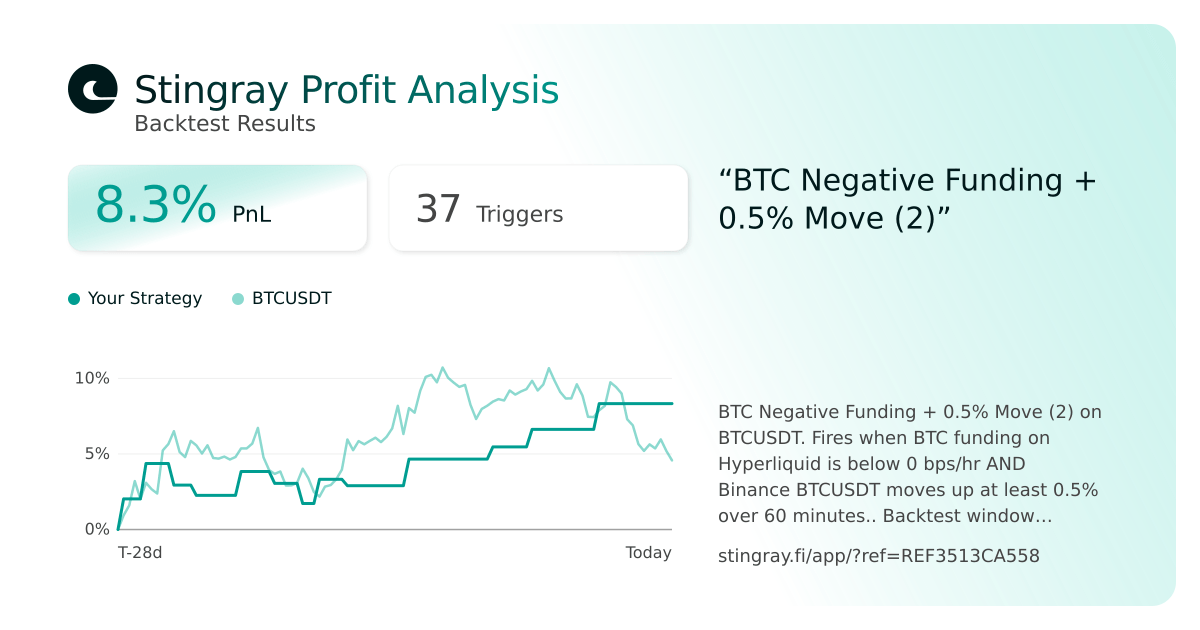

示例提示词

使用能区分实时输入和研究标签的提示词:

回测 Hyperliquid 上的 BTC-PERP。当 8 小时资金费率高于 0.08% 且价格没有创出新的 4 小时高点时触发。把结果按 FOMC 事件窗口和安静交易日拆分。历史分析可以用公开的事后材料把 FOMC 事件标成 hawkish、dovish 或 neutral,但不要让 transcript 标签在其发布日期前进入信号。使用 4 小时冷却时间,并展示 1 小时、4 小时和 24 小时后续收益。

这个提示词给回测引擎设定了关键边界:

- 基础市场信号。

- FOMC 事件窗口。

- 安静交易日对照。

- Transcript 未来函数限制。

- 冷却时间和审查周期。

输出应该显示基础策略在宏观事件附近是否表现不同,而不是只验证一个听起来合理的故事。

避免未来函数

未来函数是指回测使用了当时并不可获得的信息。

FOMC 内容有几个常见陷阱:

- 用 transcript 语言交易原始会议日。

- 用后来的分析师共识给会议贴标签,却假装当时已经知道。

- 只测试著名事件,忽略安静会议。

- 看完价格图之后再选择事件窗口。

- 把延迟发布的 minutes 和当天 statement 文本混在一起。

修复方式是流程化。对每个输入写清它何时变得可用。如果策略当时不可能知道,它就不能成为实时信号的一部分。

回测结构

清晰的 FOMC 感知链上市场回测应包含:

| 步骤 | 要定义什么 | | --- | --- | | 基础规则 | 资金费率、价格、OI、whale 或动量条件 | | 事件日历 | 精确的 FOMC 决议和新闻发布会时间 | | 数据可用性 | 每个时间点已知哪些文本 | | 事件处理 | 避开、纳入或拆分结果 | | 冷却时间 | 重复触发之间的最短时间 | | 审查窗口 | 1 小时、4 小时、24 小时或更长 | | 基准 | 同一规则在非事件日的表现 |

如果事件版本只因为某一次历史大波动而有效,就把它当案例研究,而不是策略。

Stingray 适合放在哪里

Stingray 可以把假设变成实时风险前的可检查规则:定义市场条件,定义宏观事件处理,回测准确触发历史,然后把同一规则作为提醒监控。

如果当前工作流里没有宏观覆盖,就把 FOMC 部分保留为人工日历过滤,同时继续测试链上原生部分。

相关工作流可以读如何用资金费率和宏观事件回测策略、如何在 Hyperliquid 上自动化资金费率策略和Whale Feed 策略:如何交易 Open Interest 背离。

结论

FOMC 文本只有在时间处理诚实时,才会改善链上市场研究。

实时工作流使用 statement、日历和经过验证的当天上下文。Transcript 用作延迟研究标签。把事件窗口和安静交易日对比,检查每次触发,并在接近执行前先从提醒开始。